【國貿進口必了解】信用狀LC介紹,流程、類別、優缺點與潛在風險

- Generich

- 1月15日

- 讀畢需時 8 分鐘

已更新:1月22日

國際貿易的信任基石:信用狀 (Letter of Credit) 全方位解析

在跨國貿易的舞台上,買賣雙方往往相隔萬里,彼此的法律環境、商業文化與誠信背景各異。進口商擔心付了款收不到貨,出口商擔心發了貨收不到錢。為了打破這種「互不信任」的僵局,信用狀 (Letter of Credit, 簡稱 L/C) 應運而生,成為近百年來國際貿易中最穩定、最權威的支付方式。

信用狀的定義與歷史演變

1. 什麼是信用狀?

信用狀是指由開狀銀行 (Issuing Bank) 根據申請人 (Applicant,通常為進口商) 的要求與指示,向受益人 (Beneficiary,通常為出口商) 開立的一種書面付款保證文件。

簡單來說,銀行用自己的名義向賣方承諾:「只要出口商拿出的單據符合這份信用狀的要求,不論買方是否有錢,銀行一定會付錢給出口商。」

2. 演變過程簡述:從古至今的交易系統

I. 萌芽期:古文明的「泥板信用」

早在公元前 3000 年左右,古巴比倫和古埃及就已經出現了類似信用狀的原型。

巴比倫商人: 他們會在粘土板上刻下類似「本票」的紀錄,規定在特定日期償還金額。

古希臘銀行: 為了避免帶著沉重的金幣在海上航行(有被海盜搶劫的風險),希臘銀行發展出一種結算方式,讓商人可以在一個地方存錢,在另一個地方憑證明提款。

II. 發展期:中世紀的「商人法」

信用狀真正的雛形出現在 12 至 13 世紀的中世紀歐洲。

起源背景: 隨著十字軍東征和地中海貿易的興起,佛羅倫斯、威尼斯的義大利商人開始頻繁往返於歐洲、非洲與亞洲。

關鍵演進: 當時發展出一種「信用函件」,由一位權勢人士或銀行家寫信給另一位商人,承諾:「如果這位持信人向你買貨,請發貨給他,我保證會付錢給你。」

這解決了: 當時貨幣不統一且運輸危險的問題,讓商業信用得以跨越地理限制。

III. 成熟期:19 世紀的倫敦與工業革命

到了 19 世紀,大英帝國稱霸全球貿易。

倫敦銀行體系: 倫敦的銀行開始將這種實務標準化。1840 年代起,信用狀成為倫敦銀行業最核心的業務之一。

第一次世界大戰: 一戰爆發後,由於國際局勢動盪,許多原本合作穩定的貿易夥伴突然變得「不可信」,這導致大家轉向依賴銀行信用,信用狀的使用量在此時爆發式增長。

IV. 標準化:國際商會 (ICC) 的功勞

雖然沒人「發明」它,但有人「定義」了它。

1933 年: 國際商會(International Chamber of Commerce, ICC)為了統一各國對信用狀的解釋,制定了第一版 《跟單信用狀統一慣例》(UCP)。

現狀: 目前全球通用的版本是 UCP 600。這套規則讓全世界的銀行、法院和商人對信用狀有了統一的「語言」。

3. 核心原則:單據化與獨立性

信用狀制度之所以能運作,基於兩個至關重要的法律原則:

單據化原則 (The Doctrine of Documents): 銀行處理的是「單據」而非「貨物」。銀行不負責檢查貨物品質,只負責審核紙面單據是否與信用狀條款吻合。

獨立性原則 (The Independence Principle): 信用狀一旦開立,便與底層的買賣合約脫鉤。即便買賣雙方在合約履行上發生糾紛(如規格不符),只要單據符合 L/C 要求,銀行就必須付款。

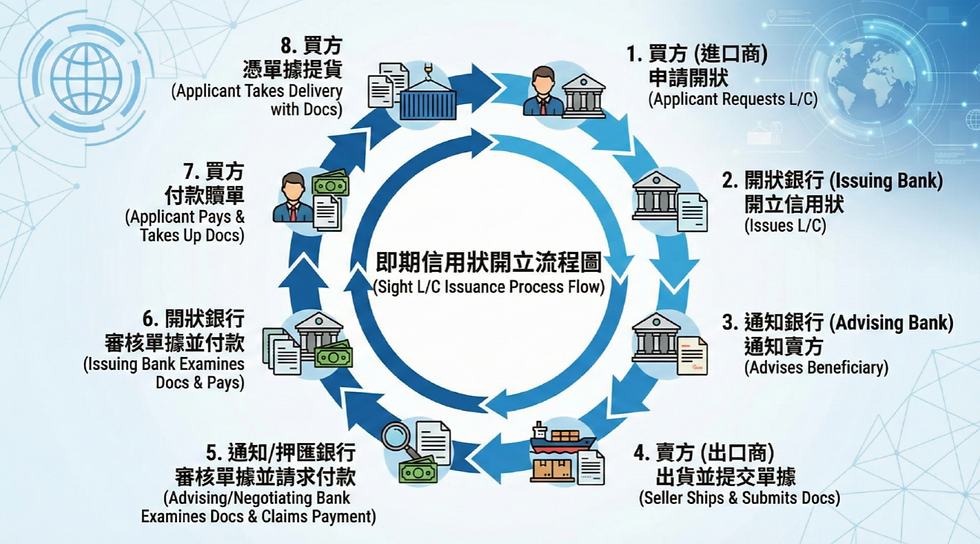

信用狀的生命週期——詳細流程拆解

信用狀的運作是一個嚴密的閉環,我們可以將其細分為三個關鍵階段:

階段一:開狀與通知 (The Issuance)

簽訂合約: 雙方在貿易合約中約定使用 L/C,並列明相關細節(如最晚裝運日、貨品規格等)。

開狀申請: 進口商填寫開狀申請書,向開狀行繳納保證金或利用信用額度申請開狀。

開出與傳遞: 開狀行審核後,透過全球銀行間金融電訊協會 (SWIFT) 系統,將電文傳送至出口商所在地的銀行。

通知: 通知行 (Advising Bank) 在確認電文真實性後,將 L/C 正本或副本傳達給出口商。

階段二:履約、裝運與交單 (Performance & Presentation)

審證: 出口商收到 L/C 後,必須逐字對照合約。若發現有無法做到的條款(例如交期太趕),必須立即要求進口商修改信用狀 (Amendment)。

備貨與發貨: 出口商依約備貨,安排船隻運送。

取得單據: 貨物上船後,出口商會從船公司獲得提單 (B/L),連同商業發票 (Invoice)、裝箱單 (Packing List)、產地證明或保險單等。

押匯/議付: 出口商將全套單據交給其往來銀行(議付行)。議付行初審無誤後,可能會先墊付部分款項給出口商(這稱為押匯融資)。

階段三:審單、付款與贖單 (Settlement)

寄單索款: 議付行將單據快遞寄往開狀行。

審核與扣款: 開狀行收到單據後,必須在 5 個營業日內完成審核。若單證相符,則依約撥款給議付行,並從進口商帳戶扣款。

贖單: 進口商支付款項後,領回全套正本單據。

提貨: 進口商 (可透過報關行協助) 憑正本提單向船公司換取提貨單 (D/O),完成清關提貨。

信用狀的主要分類

為了適應不同的交易場景,信用狀衍生出多種形式:

不可撤銷信用狀 (Irrevocable L/C):這是目前國際貿易的標準。除非經所有當事人(開狀行、保兌行及受益人)同意,否則不得撤銷或修改。

即期與遠期信用狀 (Sight vs. Usance L/C):

即期: 單證相符後,銀行見票即付。

遠期: 銀行在收到單據後,承諾在未來的特定天數(如見票後 90 天)付款,提供買方延期付款的融資效果。

保兌信用狀 (Confirmed L/C): 除了開狀行,由另一家信譽卓著的銀行(保兌行)也加入付款保證。常用於開狀行所在國家政經不穩的情況。

轉讓信用狀 (Transferable L/C): 允許第一受益人(中間商)將信用狀的一部分或全部權利轉讓給實際供應商,是三角貿易中的核心工具。

對於進出口商以及中間商的優勢

對出口商(賣方)的好處:收匯的安全感

對於賣方而言,信用狀最大的意義在於將「買方的個人信用」轉化為「銀行的保證」。

收匯保障: 只要出口商提供的單據與信用狀條款完全一致(單證相符),開狀行就必須付款,完全不受買方是否有錢、是否反悔影響。

規避外匯管制與政治風險: 如果買方國家突然發生政變或實施外匯管制,開狀行通常仍須履行國際支付責任。

資金週轉(押匯): 出口商不需要等貨物漂洋過海到達買方手中,只要貨一上船,就能憑提單與 L/C 向銀行申請「押匯」(預支貨款),大幅提升現金流。

生產前融資(打包貸款): 對於金額巨大的訂單,出口商可憑收到的 L/C 向銀行申請貸款,用來購買原料或支付生產工資。

對進口商(買方)的好處:履約的控制權

對於買方而言,信用狀雖然要付手續費,但它是一份強大的「監控工具」。

確保發貨: 賣方必須出示合法的裝運單據才能領錢,這保障了買方「沒看到發貨證明就不付錢」的權利。

掌握交期與品質: 買方可以在 L/C 條款中規定「最晚裝運日」以及「必須提供第三方公證報告(如 SGS 檢驗)」。如果賣方遲延或無法提供品質證明,買方有權拒絕付款。

資金運用效率: 買方開立信用狀時通常只需繳納部分保證金(甚至免保證金,視信用額度而定),這比直接預付全額貨款給賣方更能靈活運用資金。

取得資金融通: 透過「遠期信用狀」,買方可以先賣掉貨物,等 60 天或 90 天後再付錢給銀行。有利於現金流。

對中間商(仲介/貿易商)的好處:槓桿的藝術

中間商在三角貿易中往往面臨「沒錢買貨」或「怕供應商跳過自己聯繫買家」的困境,信用狀是解決這兩個痛點的神器。

轉讓信用狀 (Transferable L/C) 的妙用: 中間商收到買方開來的信用狀後,可以申請將其「轉讓」給實際供應商。這樣中間商不需要投入自有資金,就能利用買方的信用來完成採購。

背對背信用狀 (Back-to-Back L/C): 如果買方不願意開立可轉讓信用狀,中間商可以拿著買方的 L/C 作為抵押,請銀行另開一張 L/C 給供應商。這同樣達成了「以信用換信用」的效果。

貿易資訊保密: 在 L/C 流程中,中間商可以透過更換發票(Switching Invoices)的方式,隱藏原始買家與供應商的身份,防止雙方直接對接,確保自己的佣金利潤。

常見風險與預防措施

雖然 L/C 號稱最安全,但並非全無風險:

對出口商的風險:單據瑕疵 (Discrepancy)

銀行對單據的要求是「嚴格一致」。哪怕是發票上的一個打字錯誤、提單上的日期晚了一天,銀行都可能拒絕付款。

對策: 收到 L/C 後務必仔細審證;交單前由專業報關或財務人員反覆對照。

對進口商的風險:軟條款與欺詐

軟條款: 信用狀中若包含「需經進口商簽署方可取款」等條款,會使 L/C 失去銀行的保證效力。

貨物欺詐: 出口商可能偽造外表完美的單據,但貨櫃裡卻裝滿垃圾或是貨物詐欺。

對策: 嚴格要求提供由具公信力的第三方(如 SGS)出具的檢驗報告 (Inspection Certificate) 作為必備單據。

L/C 的現狀與未來

在 2000 年代之前,L/C 是國際貿易的霸主。然而,隨著全球供應鏈的成熟與互信增加,流程簡便、費用低廉的 T/T (電匯) 和 O/A (記帳交易) 逐漸侵蝕了 L/C 的市場,後續我們會再另外文章介紹。

儘管如此,L/C 依然在以下情境不可替代:

新開發的客戶: 彼此完全不了解時。

政治不穩定地區: 需要銀行信用來對抗國家風險。

大宗商品貿易: 涉及極大金額,需要依賴銀行融資。

特殊訂製品: 賣方需要銀行保證來覆蓋高額的生產成本(押匯融資)。

總結來說,信用狀是一把雙面刃,他提供了強大的安全網。但也要求極其精準的操作,是國際貿易中最昂貴 (手續費以及流程複雜) 但最保險的結算方式。它要求的不是「差不多」,而是「鏡像般的精確」。對於出口商來說,「單據就是金錢」;對於進口商來說,「條款就是控制」。掌握信用狀,等同於掌握了跨國貿易中規避風險與靈活運用資金的雙重鑰匙。

相關國際貿易訊息或小知識,歡迎典籍下方相關文章,了解更多。 ------ 創傅有限公司。

留言